Vergleichbar mit dem Puls eines Menschen – Volatilität als Chance: Die SQ-Strategie für Anleger – Das Interview im Podcast von Börse Radio Network mit Dr. Christian Habermann

Grundlage für den Investmentprozess

Die Strategie basiert auf dem Handel in VIX Futures, welche die einzige direkte Möglichkeit darstellen, von Volatilität zu profitieren.

Seit der Einführung der VIX Futures im Jahr 2004 können wir den Kapitalmarkt in vier Phasen einteilen.

Extrem positives Marktsentiment, niedrige Volatilität und überkaufte Aktienmärkte

Leicht positives Marktsentiment, Volatilität im Normbereich und Aktienmärkte im Aufwärtstrend.

Leicht negatives Marktsentiment, erhöhte Volatilität und Aktienmärkte im Korrekturmodus.

Stark negatives Marktsentiment, stark steigende Volatilität und Aktienmärkte im Panikmodus.

Für jede Phase erzeugt unser Algorithmus profitable und risikominimierende Handelssignale.

Klicken Sie auf die Wettersymbole, um mehr über die einzelnen Investmentphasen zu erfahren!

Markt ist euphorisch

Die Strategie reduziert in dieser Marktphase, in der das Marktsentiment euphorisch ist und die Volatilität entsprechend gering, das Exposure. Die Mittel werden in kurzlaufende Anleihen und Tagesgeld geparkt.

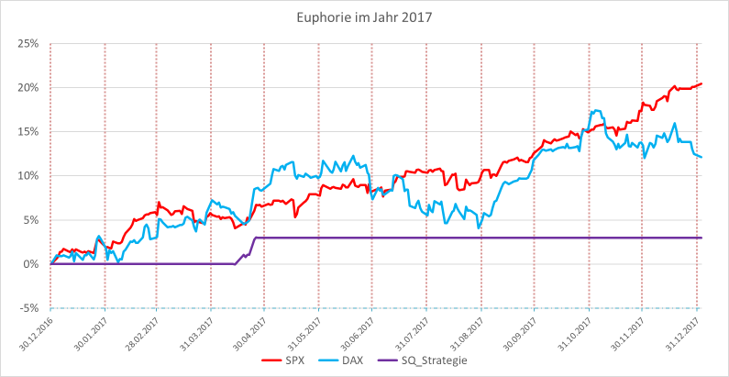

Im Januar 2017 war bspw. die Stimmung extrem positiv und der VIX Spot lag ab Mai regelmäßig unter 10. Der Mittelwert von 2006 bis 2023 liegt bei etwa 20. In einer kurzen unruhigen Phase im April wurden Short-Positionen in VIX Futures aufgebaut und auch wieder mit Gewinn abgebaut. In dieser Marktphase kann es zu längeren Perioden mit gut laufenden Aktienmärkten kommen, in denen die Strategie nicht investiert ist.

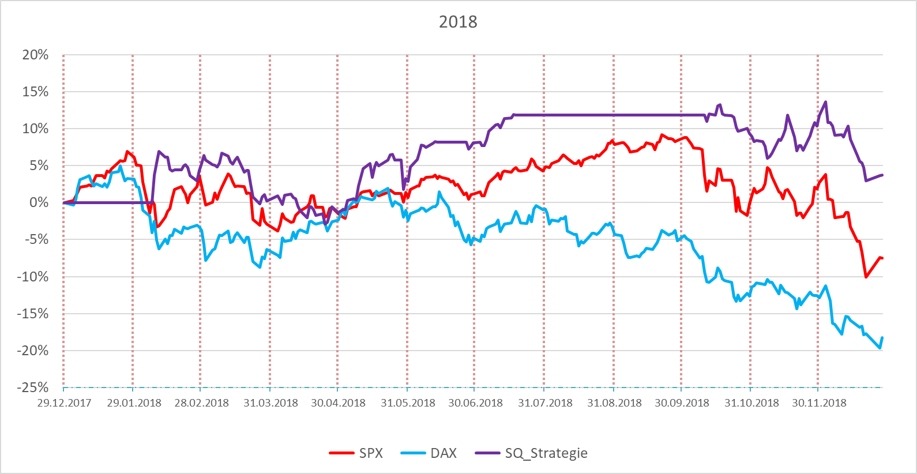

Im Jahr 2018 kam es Anfang Februar zu einer starken Korrektur, worauf die Strategie Long-Positionen in VIX Futures aufgebaut hat.

Im Juni und von Mitte Juli bis Mitte Oktober kam es 2018 zu zwei weiteren Phasen mit reduziertem Exposure. Diese haben dazu beigetragen, dass die Strategie ein Jahr mit Verlusten am Aktienmarkt mit +3% positiv beenden konnte.

Markt im Normbereich

Die Strategie setzt in dieser Marktphase, in der Futures teurer als der Spotpreis sind, auf eine Short-Position in VIX Futures, wodurch Rollgewinne generiert werden.

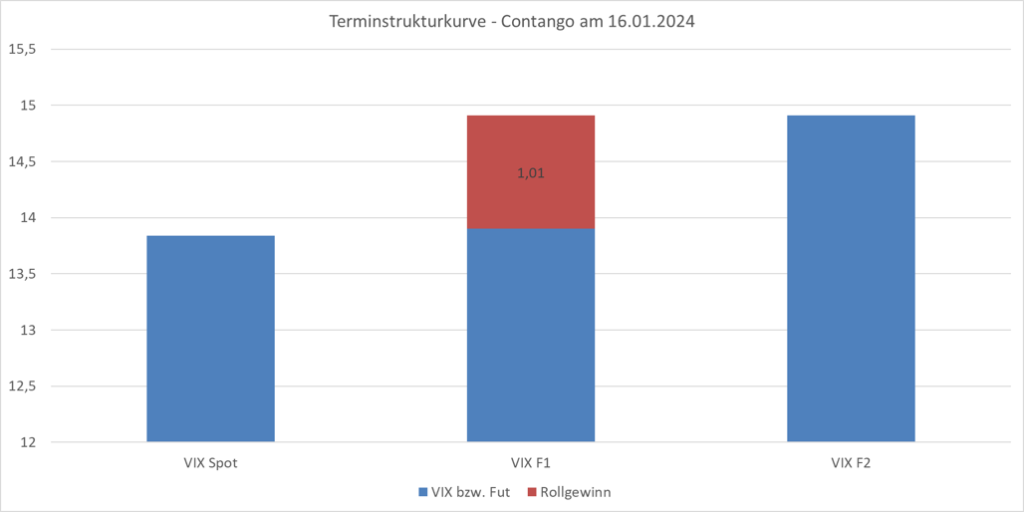

In dem Balkendiagramm wird eine typische Rollsituation am Beispiel des 16.01.2024 dargestellt.

Zum Ende der Laufzeit (17.01.2024) nähert sich der VIX Future für Januar (VIX F1) dem Spotpreis an.

Im Beispiel wird der VIX F1, in welchem die Strategie seit Mitte Dezember (letzte Rolle) Short war, nun zurückgekauft (Glattstellung) und im VIX F2 (Februar) wird eine neue Short-Position eröffnet.

Bei diesem Rollvorgang entsteht ein Rollgewinn über ca. 1 Einheit oder 6,7% Rendite (1/15) für einen Monat.

Alternativ kann man den Rollgewinn auch als Puffer für steigende Volatilität interpretieren. Falls der VIX Spot bis Mitte Februar um 7,2% (=14,9/13,9 ) steigt, kann die Short Position im VIX F2 ohne Verluste aufgelöst werden und in den März gerollt werden, wobei mit hoher Wahrscheinlichkeit wieder ein Rollgewinn entsteht.

Markt im Korrekturmodus

Die Strategie nutzt Korrekturphasen für Nachkäufe. In diesen Phasen kann der Spotpreis auch über dem des VIX Futures liegen.

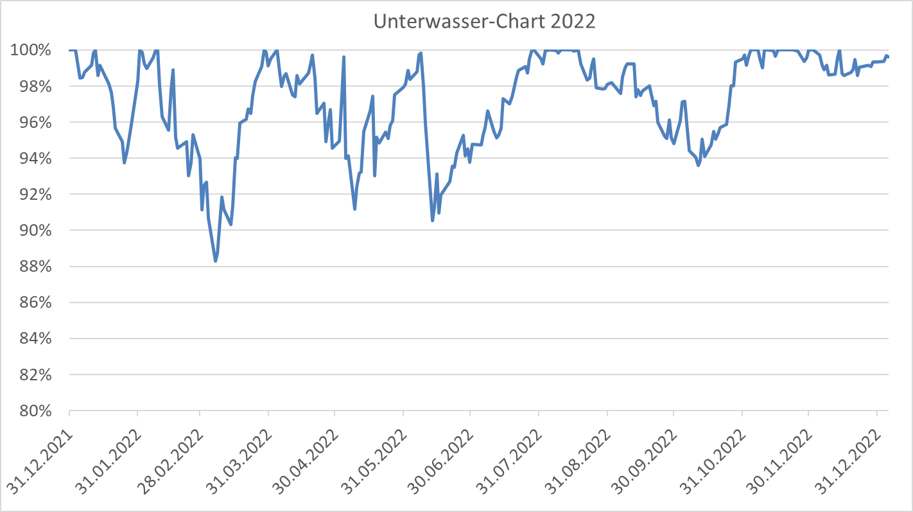

Am Beispiel des Jahres 2022 kann sehr gut die zweite Renditequelle, das Nachkaufen bei Rückschlägen (Spike Trading) erklärt werden.

Das Jahr 2022 startete mit einem VIX Spot von 17,22 und endete bei einem VIX Spot von 21,72 (+26%). Dieser Anstieg konnte durch Rollgewinne egalisiert werden, so dass in diesem Jahr ohne Spike Trading eine Rendite von -0,3% erzielt worden wäre (S&P 500: -19,7%).

Durch das Spike Trading konnte in insgesamt vier Rückschlägen nachgekauft werden. Hierdurch konnte die Gesamtrendite auf 9,9% gesteigert werden. In einem sehr schlechten Aktienjahr konnte auch ohne ein Signal für eine Long-Position in VIX Futures somit eine positive Rendite erwirtschaftet werden.

Markt im Panikmodus

Die Strategie erkennt diese Phasen sehr frühzeitig. Der Spotpreis ist nun deutlich über dem des VIX Futures und es werden Long-Positionen in VIX Futures aufgebaut.

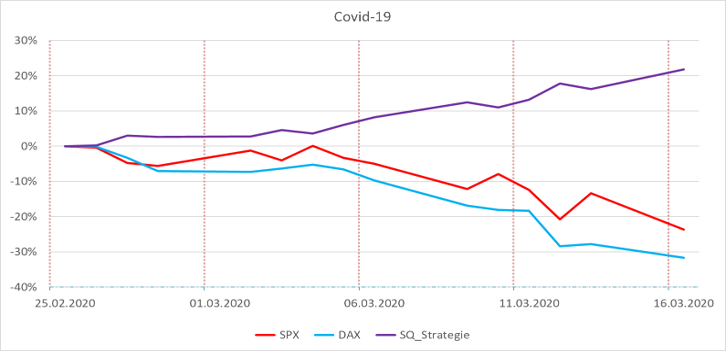

Im Jahr 2020 ist die Strategie Ende Februar von einer Short-Position in eine Long-Position gewechselt. Diese Position wurde bis Mitte März ge-halten und anschließend wurde wieder eine Short-Position aufgebaut.

Die Strategie hat in diesem Zeitraum 22% Rendite erzielt, während der S&P 500 um ca. 23% gefallen ist. Im gesamten Jahr 2020 hat der S&P 500 um 15,6% zugelegt, während die Strategie 49,9% erwirtschaften konnte.

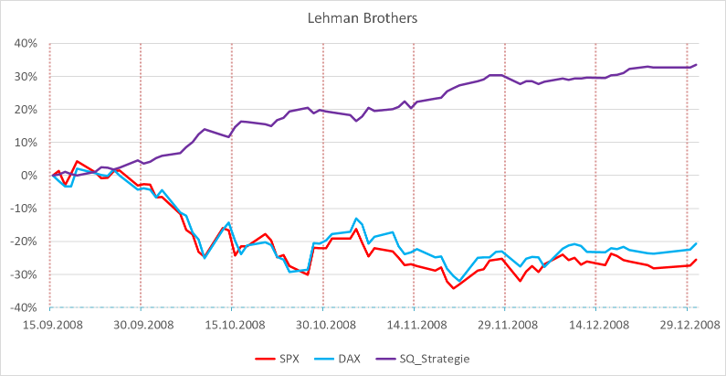

Auch im Jahr 2008 konnte durch das Signal für eine Long-Position ab Mitte September eine Rendite von 40,8% erzielt werden, während der S&P 500 ca. 39% verloren hat.

Die Strategie kann aufgrund dieses Signals für Long-Positionen auch gut als Hedge für Aktienpositionen im Portfolio eingebaut werden. Falls sich die Märkte doch nicht in die Panik steigern, wird die Position zeitnah geschlossen, so dass hier nur geringe Verluste entstehen.

Leistung der Strategie in verschiedenen Marktphasen und Zeiträumen

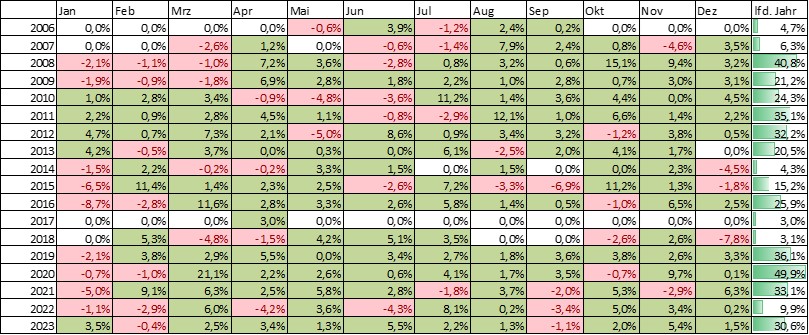

Monatsrenditen

Die Strategie konnte von 2006 bis 2023 jedes Kalenderjahr mit einem Gewinn abschließen. Im Durchschnitt lag die Rendite (nach Handelskosten ) bei über 21% p.a.

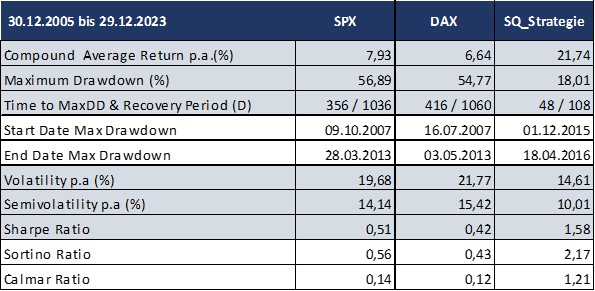

Kennzahlen

Die Strategie hat sehr attraktive Rendite-Risiko-Kennwerte. Insbesondere die Semivolatilität (Schwankungen ins Negative) ist sehr gering und führt zu einer sehr guten Sortino Ratio und Calmar Ratio.

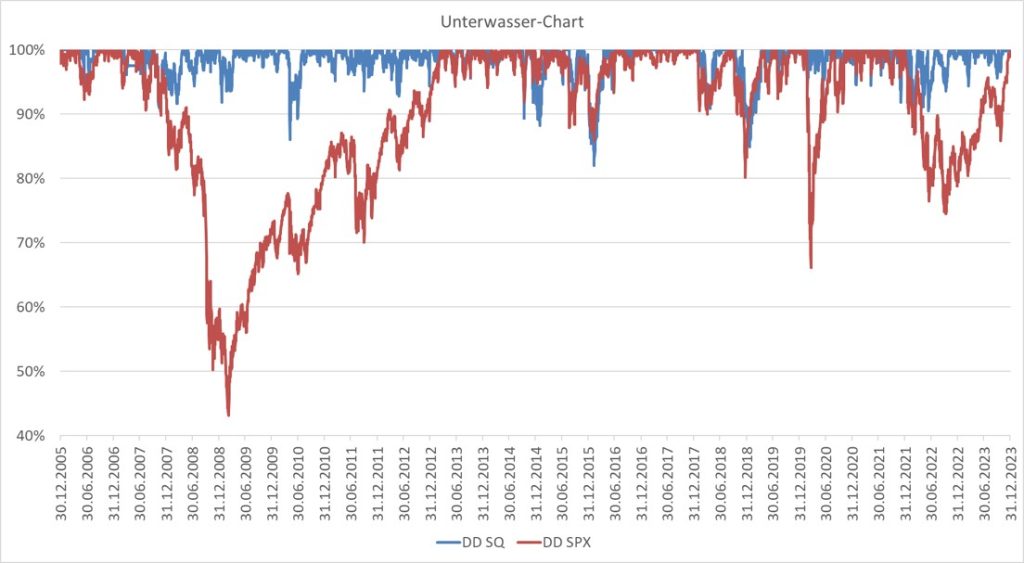

Unterwasser-Chart

Die Phasen unter den Allzeithochs sind durch das Spike Trading von kurzer Dauer und aufgrund des Risikomanagements im Regelwerk auch nicht so stark ausgeprägt wie im S&P 500.

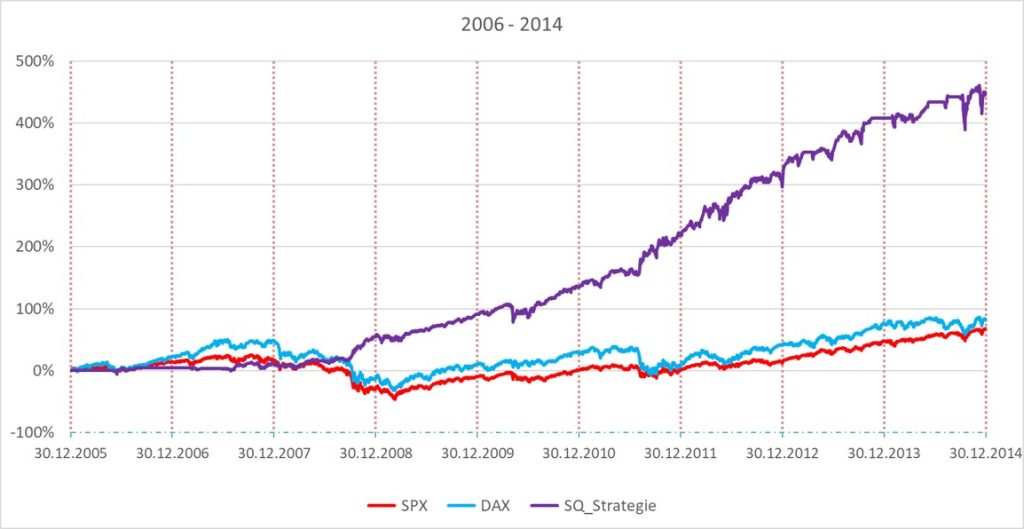

2006 bis 2014

Ab 2008 startet durch das Signal für eine Long-Position in VIX Futures eine sehr starke Phase der Strategie.

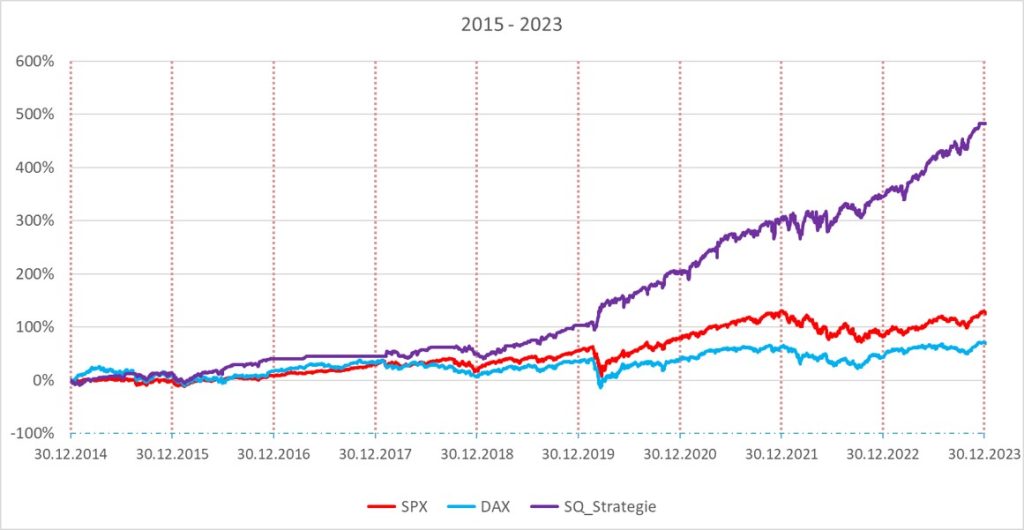

2015 bis 2023

Von 2015 bis 2018 ist die Outperformance nicht stark ausgeprägt, ab 2019 steigt diese wieder deutlich an.

Fazit zur SQ Strategie

Die Strategie nutzt die vier identifizierten Marktphasen für die optimale Rendite-Risiko-Allokation.

Die Drawdown-Phasen sind weniger stark ausgeprägt und von deutlich kürzerer Dauer als im Aktienmarkt.

Durch die Phasen mit Long-Position in VIX Futures werden Renditen erzielt, welche stark negativ mit dem Aktienmarkt korreliert sind.

„Wir können den Wind nicht ändern, aber die Segel anders setzen.“

Aristoteles

Kommen Sie an Bord

David Bienbeck

david.bienbeck@albrech.com

0221-92012500

Dr. Christian Habermann

christian.habermann@ albrech.com

0221-92012500

Wer wir sind

Inhabergeführt seit 1996.

Unsere engagierten Mitarbeiter sind bundesweit für Sie da.

Unabhängig und ausschließlich unseren Kunden verpflichtet.

Intelligente Strategien für private und institutionelle Kunden.

Seit über 28 Jahren überzeugen wir mit Qualität und Verlässlichkeit.

Wichtiger Hinweis

Die Informationen auf dieser Seite sind ausschließlich für semi-professionelle und professionelle Anleger.